link

友情链接

link

友情链接

香港银行开户 离岸账户 离岸开户 香港开户 香港公司开户 离岸公司开户 内地在香港开户 香港银行开户条件 香港离岸账户 开香港银行账户

深圳分部电话:0755-8366 6468

传真:0755-8366 2816

港盛投资邮箱:kary@gsi.com.cn

地址:深圳市罗湖区深南东路5002号地王大厦6208-6213室

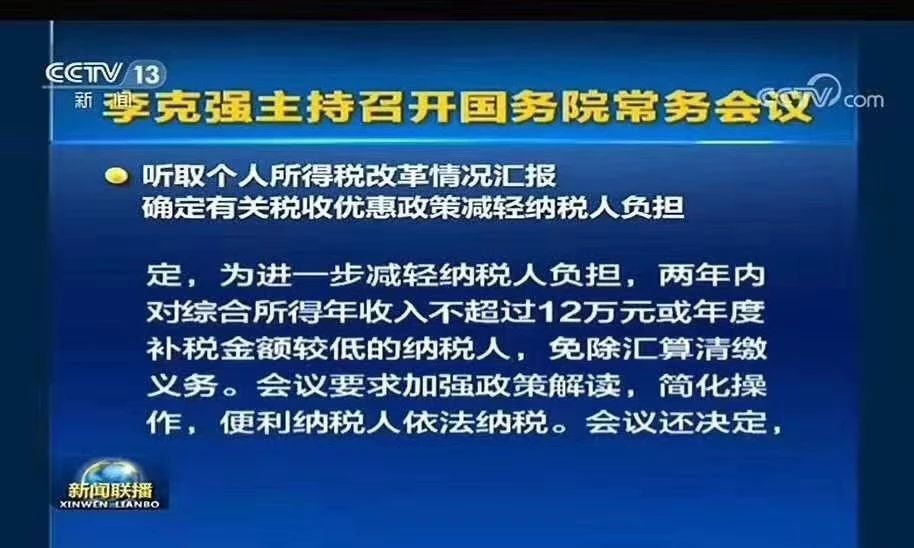

新华社北京11月20日报道,国务院常务会议中提出,暂定两年内对综合所得年收入不超过12万元或年度补税金额较低的纳税人,免除汇算清缴义务。

重磅!国家宣布个税新优惠

这类人能省一大笔钱

年薪超过12万是否都需要进行汇算清缴?

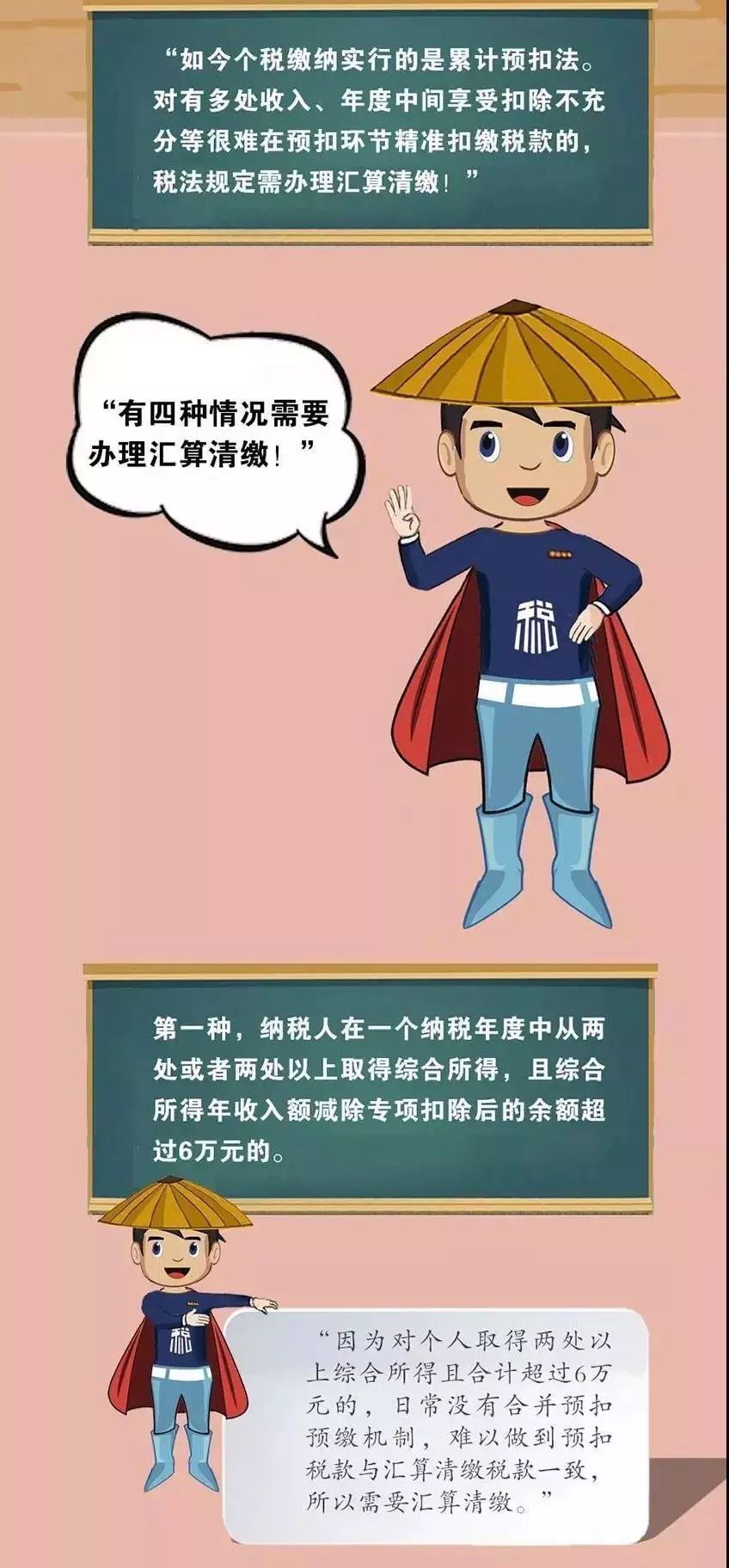

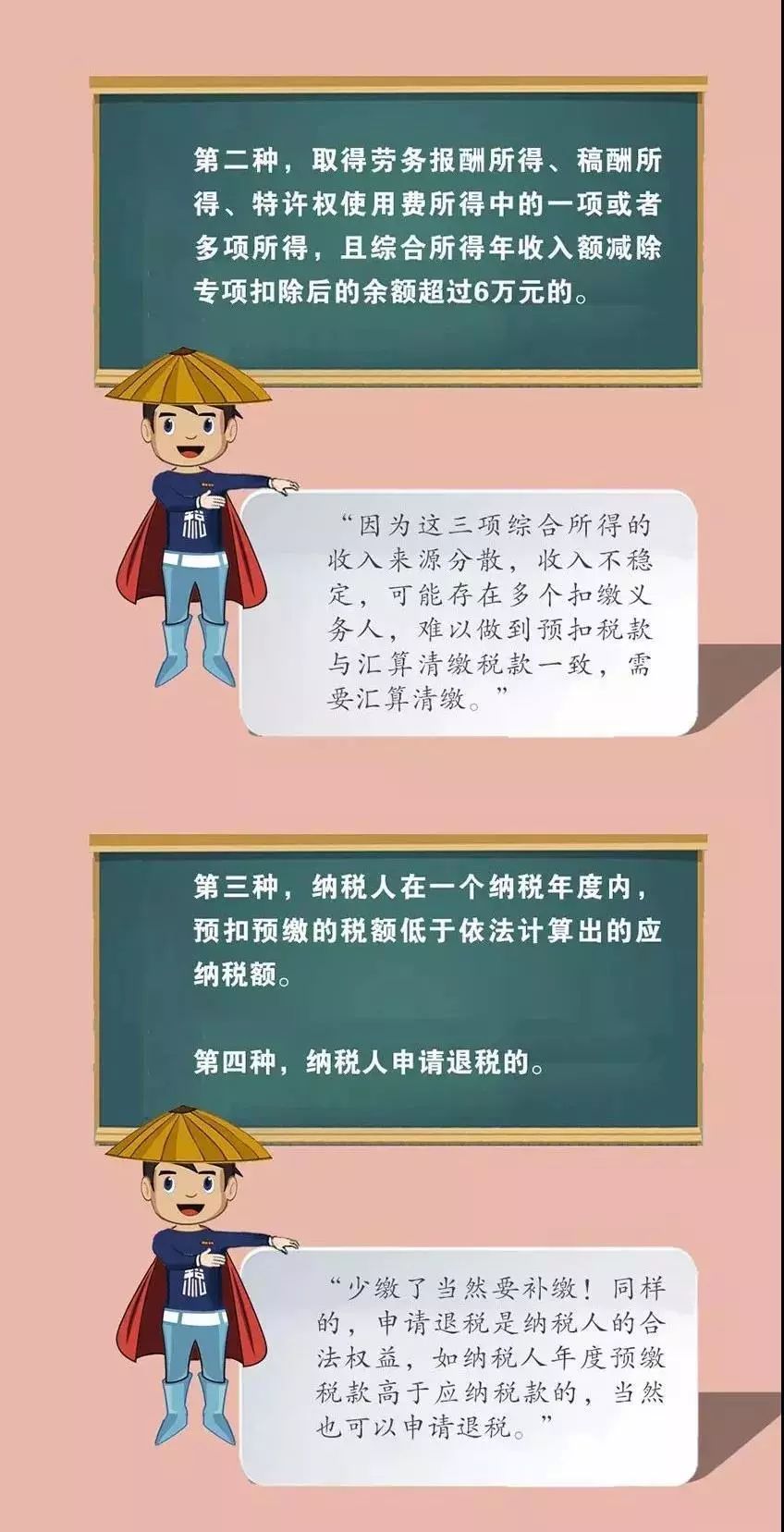

今年1月1日起施行的新个人所得税法首次引入了个人综合所得及其汇算清缴的概念,明年3月,我国将迎来个税史上的首次汇算清缴。简单来说,个税汇算清缴是指个人所得税平常每月按预扣预缴税率表计算,而年终按“综合税率表”计算个税,多退少补

预扣预缴税率表

目前来说,汇算清缴只针对居民个人取得的四项综合所得(包括工资薪金、劳务报酬、特许权使用费所得、稿酬所得等四类所得)进行。其他所得类型(除经营所得),一般仍由扣缴义务人代扣代缴完毕。

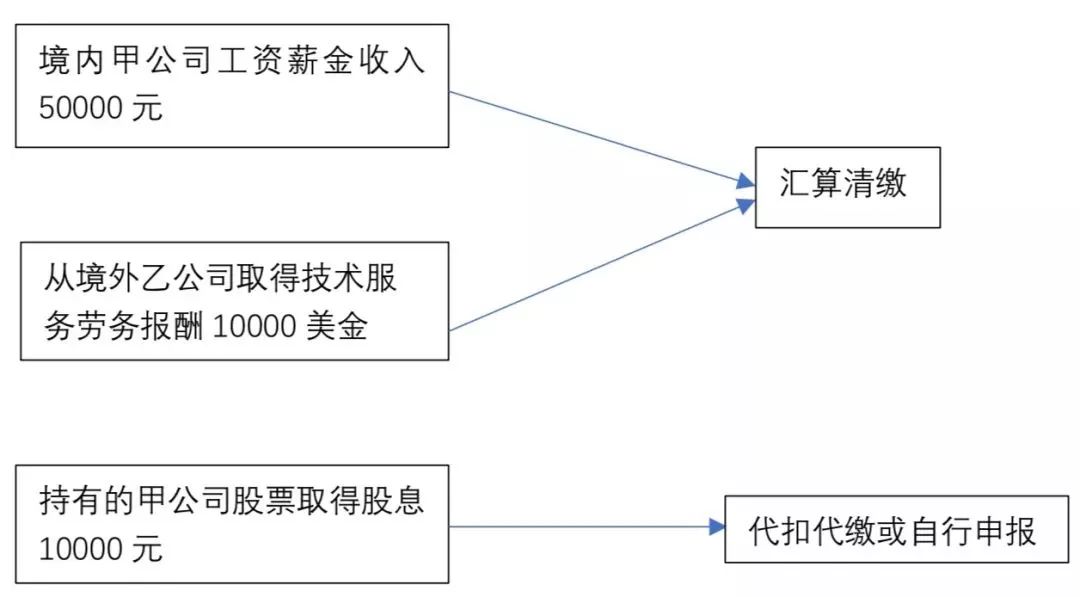

举个例子:2019年,张先生担任境内上市公司甲公司高管,有三项收入来源:

1.每月取得50000元的工资薪金收入,并由甲公司预扣预缴个税;

2.同时从美国乙公司取得了提供技术服务的劳务报酬10000美金;

3.此外,张先生持有甲公司股票,2019年取得股息所得10000元。

那么张先生应当对其取得工资薪金和劳务报酬所得汇总计算,在2020年进行汇算清缴。对于10000元股息所得不需要汇算清缴,直接由甲公司在支付股息时代扣代缴个税即可。

接下来我们通过一张图片来了解一下到底哪些个人需要在明年汇算清缴!

非居民个人需要进行汇算清缴吗?

综合所得税年度汇算清缴

要怎么计算?

综合所得年度应纳个人所得税=(综合所得-专项扣除-6万元-专项附加扣除-依法确定的其他扣除)*税率-年度速算扣除数。

综合所得=工资薪金所得+(劳务报酬所得+特许权使用费)*80%+稿酬所得*80%*70%。

当年要补缴或者退税额=年度应纳个税-年中综合所得已申报预缴的税款。

注意,在一个纳税年度内不论个人实际工作是否为12个月,均应当按照6万元扣除基本减除费用。

纳税人在按年计算综合所得的情况下,纳税人无论是否取得工资薪金所得,都需要维持基本的生计费用,因此不宜因为其某个月未任职未取得工资薪金所得而中断其扣除基本减除费用。

个税汇算清缴是单位一起申报,

还是自己申报?

个人取得的综合所得汇算清缴应当以纳税人个人为申报主体,但《个人所得税法实施条例》第二十九条规定:“纳税人可以委托扣缴义务人或者其他单位和个人办理汇算清缴。”

由于汇算清缴是一项专业性较强的工作,一般来说,如果由扣缴义务人,也就是单位的财务人员办理,会大大增加财务人员的工作量和压力,而且单位的财务人员也没有义务为每个员工承担相应的纳税风险,因此,将这一块工作委托给专业财税机构更为现实一些。

根据我们的观察,高净值人群所得类型和来源地多样,所得金额较大,边际税率较高,汇算清缴后补税的风险较大,为了确保汇算清缴的准确性和合规性,建议务必由专业机构——港盛国际或拨打400-0886468进行咨询,我们将为您提供汇算清缴的提前规划和合理预判,准确计算税款,最大化产生节税效应,防止风险产生。

但不论是个人进行汇算清缴,还是委托其他单位、个人或扣缴单位代为汇算清缴,均须纳税人个人签字确认,以明确法律责任。

汇算清缴的四个注意事项

1、注意资料的填报与留存

《国家税务总局关于发布<个人所得税专项附加扣除操作办法(试行)>的公告》(国家税务总局公告2018年第60号)第十条规定,纳税人选择在汇算清缴申报时享受专项附加扣除的,应当填写并向汇缴地主管税务机关报送《扣除信息表》。纳税人可以通过远程办税端、电子或者纸质报表等方式,向扣缴义务人或者主管税务机关报送个人专项附加扣除信息。

报送电子《扣除信息表》的,主管税务机关受理打印,交由纳税人签字后,一份由纳税人留存备查,一份由税务机关留存;报送纸质《扣除信息表》的,纳税人签字确认、主管税务机关受理签章后,一份退还纳税人留存备查,一份由税务机关留存。

第二十三条规定,纳税人应当将《扣除信息表》及相关留存备查。自法定汇算清缴期结束后保存五年。

2、注意相应的法律责任

需要汇算清缴的个人当年综合所得无论最终计算出来的结果是补税、退税,还是不补不退,均需要办理汇算清缴。

依照《税收征收管理法》规定:未按照规定办理纳税申报,造成少缴税款会被追缴税款、滞纳金,还可能被处以0.5倍至5倍税款的罚款。

税务机关可以对纳税人提供的专项附加扣除信息进行抽查,具体办法由国务院税务主管部门另行规定。税务机关发现纳税人提供虚假信息的,应当责令改正并通知扣缴义务人;情节严重的,有关部门应当依法予以处理,纳入信用信息系统并实施联合惩戒。

3、汇算清缴退税不加算利息

《税收征收管理法》第五十一条规定,纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

《税收征管法实施细则》第七十八条第二项规定,《税收征管法》第五十一条规定的加算银行同期存款利息的多缴税款退税,不包括依法预缴税款形成的结算退税、出口退税和各种减免退税。

可见,新个人所得税法对个人取得的综合所得实行按年计算,分月或分次预扣预缴,年度汇算清缴时,对纳税人依法多预缴的个人所得税,在向税务机关要求退还多缴的税款时不可加算银行同期存款利息。

4、汇算清缴补税不加收滞纳金

在个人所得税汇算清缴期正常补税不存在补缴个人所得税。但补缴平时应扣未扣或少扣的个人所得税是否加收滞纳金?

《税收征收管理法》第六十九条规定:扣缴义务人应扣未扣税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣税款百分之五十以上三倍以下的罚款。

注意:这里写的是追缴税款,而不是追缴税款及滞纳金,也没有在追缴税款后面紧接着写上并从滞纳之日起按日加收万分之五的滞纳金。并且《国家税务总局关于行政机关应扣未扣个人所得税问题的批复》(国税函〔2004〕1199号)明确规定,扣缴义务人应扣未扣税款,无论适用修订前还是修订后的《征管法》,均不得向纳税人或扣缴义务人加收滞纳金。

关于个税的汇算清缴,这次就与您分享到这里,我们相信,后续还会有更加详细的操作规定陆续出台,我们会密切关注后续的细则发布,并与您分享我们关于汇算清缴的一些观察与思考。

希望与您进行进一步互动,让我们一起迎接渐行渐近的个人所得税汇算清缴时代。

上一篇:重磅!阿里巴巴香港上市 创2019年全球最大新股发行

下一篇:想在大陆买港股?开户方法看这里!

相关推荐

关于港盛 知识产权保护 公司注册 移民海外 出国留学 服务中心 荣誉资质 港盛新闻 联系港盛 HTML地图